محتويات المقالة

عندما نتحدث عن تاريخ الاتحاد الأوروبي الحديث، تبرز لحظتان فارقتان كادتا أن تنهيا المشروع الطموح برمته: الأزمة المالية العالمية في 2008، وأزمة الديون السيادية التي تلتها مباشرة. في قلب هاتين العاصفتين، وقف رجل واحد في مركز قيادة السياسة النقدية لثاني أكبر اقتصاد في العالم: جان كلود تريشيه (Jean-Claude Trichet).

لم يكن تريشيه مجرد محافظ بنك مركزي، بل كان القائد الأعلى لواحدة من أكثر المؤسسات تعقيداً في العالم، البنك المركزي الأوروبي (ECB). لقد ورث “الصقر الفرنسي”، كما يُلقب، مهمة شبه مستحيلة: إدارة عملة موحدة (اليورو) لـ 17 دولة (في ذلك الوقت) لكل منها سياساتها المالية المستقلة، وتاريخها الاقتصادي المتباين، وثقافاتها السياسية المتضاربة.

يصف الكثيرون مشروع اليورو بأنه كان “محكوماً عليه بالفشل مسبقاً” بسبب عيوبه الهيكلية، وتحديداً غياب اتحاد مالي يوازي الاتحاد النقدي. وعندما انفجرت الأزمة، وجد جان كلود تريشيه نفسه في مواجهة خيارات مستحيلة. هل يلتزم بقواعد البنك الصارمة التي تمنع تمويل الحكومات، ويشاهد اليونان (ثم إسبانيا وإيطاليا) تنهار وتجر معها العملة الموحدة؟ أم هل يكسر القواعد، ويخاطر بمصداقية البنك، ويغضب القوة العظمى في الاتحاد (ألمانيا) لإنقاذ المشروع؟

هذا المقال ليس مجرد سيرة ذاتية، بل هو تشريح عميق لثماني سنوات (2003-2011) قضاها تريشيه في رئاسة البنك المركزي الأوروبي. سنغوص في قراراته المصيرية، وتحليلاته الاقتصادية، وصراعاته السياسية، وإرثه المنقسم بشدة. هل كان جان كلود تريشيه بالفعل المنقذ الذي منع انهيار اليورو، أم كان “الصقر” المتشدد الذي أدت سياساته التقشفية إلى تعميق الركود وإطالة أمد معاناة الملايين؟

من هو جان كلود تريشيه؟ النشأة في مصنع النخبة الفرنسية

لفهم قرارات تريشيه “الصقر”، يجب أولاً فهم الرجل الذي تشكل في بوتقة النظام التعليمي والبيروقراطي الفرنسي الأكثر صرامة. وُلد جان كلود تريشيه في ليون عام 1942، لعائلة أكاديمية، فوالده كان أستاذاً للغات الكلاسيكية (اليونانية واللاتينية)، مما غرس فيه دقة أكاديمية منذ الصغر.

مسيرته التعليمية هي نموذج “النخبة الفرنسية” (Énarque) بامتياز:

هندسة المناجم: تخرج أولاً من مدرسة المناجم المرموقة في نانسي عام 1964. هذا الخلفية الهندسية منحته عقلاً تحليلياً ومنهجياً يتعامل مع المشاكل كمعادلات تحتاج إلى حل دقيق.

الاقتصاد والسياسة: لم يكتفِ بالهندسة، بل حصل على ماجستير في الاقتصاد من جامعة باريس، ثم دبلوم من معهد باريس للدراسات السياسية (Sciences Po) عام 1966.

جوهرة التاج: ENA: التحق تريشيه بالمدرسة الوطنية للإدارة (ENA)، وهي المؤسسة التي تُعتبر “مصنع الرؤساء والوزراء وكبار الموظفين” في فرنسا. التخرج من ENA ليس مجرد شهادة، بل هو بطاقة دخول إلى أعلى دوائر السلطة في الدولة الفرنسية.

هذا المسار الأكاديمي المتنوع (هندسة، اقتصاد، سياسة، إدارة عامة) خلق شخصية فريدة: رجل يفهم الأرقام بعقل المهندس، ويدرك تعقيداتها الاقتصادية، ويمتلك الدهاء السياسي لخريج ENA.

انضم تريشيه إلى وزارة المالية الفرنسية وتدرج فيها سريعاً، ليصبح اسماً لامعاً في السبعينات والثمانينات. عُرف عنه ذكاؤه الحاد، وقدرته على العمل لساعات طويلة، وإتقانه للتفاصيل. بحلول عام 1987، وصل إلى قمة الهرم البيروقراطي المالي في فرنسا: مدير الخزانة الفرنسية.

لم يكن هذا منصباً عادياً. كمدير للخزانة، كان مسؤولاً عن إدارة ديون فرنسا، والإشراف على السياسة الاقتصادية، والأهم من ذلك، ترأسه “نادي باريس” (Paris Club).

نادي باريس وصياغة "الفرنك القوي"

كان ترؤسه لنادي باريس، وهو المجموعة غير الرسمية للدول الدائنة الكبرى التي تنسق إعادة جدولة ديون الدول النامية، بمثابة تدريب مبكر ومكثف على إدارة الأزمات المالية الدولية. لقد تفاوض على ديون دول العالم الثالث، واكتسب سمعة دولية كخبير في إدارة الأزمات الحكومية ورجل “لا يتنازل بسهولة” عن الشروط.

في أواخر الثمانينات، كان تريشيه أحد العقول المدبرة لسياسة “الفرنك القوي” (Franc Fort). في ذلك الوقت، كانت فرنسا تعاني من تضخم أعلى من جارتها القوية، ألمانيا. قررت فرنسا، بقيادة تريشيه من موقعه التقني، ربط الفرنك الفرنسي فعلياً بالمارك الألماني. كان هذا يعني تبني سياسة نقدية صارمة ومكافحة التضخم بقوة لمواكبة ألمانيا.

كانت هذه السياسة مؤلمة على المدى القصير (أدت لارتفاع البطالة)، لكنها كانت الخطوة التمهيدية الحاسمة لولادة اليورو. لقد أثبتت فرنسا لألمانيا أنها قادرة على الالتزام بالانضباط النقدي الألماني.

في عام 1993، خطا تريشيه خطوة تاريخية أخرى: قاد عملية منح بنك فرنسا (البنك المركزي الفرنسي) استقلالية كاملة عن الحكومة. كان هذا شرطاً أساسياً من شروط معاهدة ماستريخت للانضمام إلى العملة الموحدة. في نفس العام، كوفئ على جهوده بتعيينه محافظاً لبنك فرنسا، وهو المنصب الذي شغله لعشر سنوات (1993-2003).

خلال هذه الفترة، رسخ سمعته كـ “صقر” تضخم، يحافظ على استقرار الأسعار بقوة، ويُعتبر أحد أهم مهندسي الاتحاد النقدي الأوروبي الذين عملوا في الكواليس لسنوات لإطلاق اليورو في 1999.

دراما "كريدي ليونيه" والطريق إلى فرانكفورت

كان من المفترض أن يكون جان كلود تريشيه هو أول رئيس للبنك المركزي الأوروبي (ECB) عند تأسيسه. كانت فرنسا تضغط بقوة لتعيينه، لكن هولندا وألمانيا فضلتا الهولندي فيم دوسنبرج. تم التوصل إلى “تسوية جنتلمان” (Gentleman’s agreement) بأن يتولى دوسنبرج المنصب لنصف مدته (أربع سنوات) ثم يتنازل لتريشيه.

لكن طريق تريشيه إلى فرانكفورت (مقر الـ ECB) لم يكن مفروشاً بالورود. في أوائل الألفية، وجد نفسه في قلب عاصفة قضائية هددت بإنهاء مسيرته: قضية بنك كريدي ليونيه (Crédit Lyonnais).

كانت محاكمة تريشيه “دراما” بكل معنى الكلمة. لو أُدين، لكانت مسيرته قد انتهت، ولما تولى رئاسة البنك المركزي الأوروبي أبداً. دافع تريشيه عن نفسه بقوة، مؤكداً أنه تصرف بناءً على المعلومات المتاحة له في ذلك الوقت.

في يونيو 2003، قبل أشهر قليلة من الموعد المقرر لتسلمه رئاسة الـ ECB، جاء الحكم: براءة تامة. تنفست فرنسا الصعداء، وفي 1 نوفمبر 2003، تولى جان كلود تريشيه رسمياً رئاسة البنك المركزي الأوروبي.

سنوات الهدوء (2003-2007): ترسيخ عقيدة "الصقر"

كانت الفترة الأولى من رئاسة تريشيه (2003-2007) هادئة نسبياً. كان الاقتصاد العالمي يمر بفترة “الاعتدال العظيم” (Great Moderation)، حيث كان النمو مستقراً والتضخم منخفضاً.

استغل تريشيه هذه الفترة لترسيخ “عقيدة” البنك المركزي الأوروبي، وهي عقيدة بسيطة وواضحة ومقدسة تقريباً: استقرار الأسعار.

ملاحظة هامة: الفرق بين الـ ECB والـ Fed على عكس البنك الفيدرالي الأمريكي (الـ Fed) الذي لديه “تفويض مزدوج” (Dual Mandate) – وهو الحفاظ على استقرار الأسعار و تحقيق أقصى قدر من التوظيف – فإن البنك المركزي الأوروبي لديه تفويض واحد فقط (Single Mandate) مستوحى من البنك المركزي الألماني (Bundesbank): الحفاظ على التضخم “أقل من، ولكن قريب من، 2%” على المدى المتوسط.

كان تريشيه مؤمناً أصولياً بهذا التفويض. في سنواته الأولى، أبقى أسعار الفائدة منخفضة عند حوالي 2% لدعم الاقتصاد الذي كان يتعافى من آثار انفجار فقاعة الدوت كوم وهجمات 11 سبتمبر.

لكنه أظهر أنيابه “الصقرية” سريعاً. في عام 2004، واجه ضغوطاً سياسية هائلة من قادة كبار مثل الرئيس الفرنسي جاك شيراك والمستشار الألماني جيرهارد شرودر لخفض أسعار الفائدة أكثر لتحفيز النمو البطيء. رد تريشيه بصلابة، مؤكداً أن استقلالية البنك المركزي “خط أحمر” ولن تخضع للضغوط السياسية.

ومع بدء تحسن الاقتصاد الأوروبي في 2005، بدأ التضخم يطل برأسه. لم يتردد تريشيه. بين نهاية 2005 ومنتصف 2007، بدأ دورة من رفع أسعار الفائدة، حيث رفعها تدريجياً من 2% إلى 4%.

كان أول رفع للفائدة في ديسمبر 2005 مثيراً للجدل بشكل خاص، حيث قيل إن 10 دول من أصل 12 في منطقة اليورو عارضت القرار في الاجتماع، لكن تريشيه (مدعوماً بالألمان) مضى قدماً. لقد أرسل رسالة واضحة: مهمتي هي التضخم، ولن أتردد في استخدام “الدواء المر” لمنعه.

خلال هذه الفترة، كان اليورو يُعتبر قصة نجاح هائلة. ساهمت السياسات النقدية المستقرة في خلق 15 مليون وظيفة جديدة في منطقة اليورو في العقد الأول للعملة، خاصة في دول الجنوب مثل إسبانيا التي شهدت طفرة عقارية هائلة.

لكن هذا الهدوء كان الهدوء الذي يسبق العاصفة. كانت بذور الأزمة القادمة تُزرع في أماكن بعيدة، في سوق الرهن العقاري عالي المخاطر في الولايات المتحدة.

الاختبار الأول: الأزمة المالية العالمية (2007-2009)

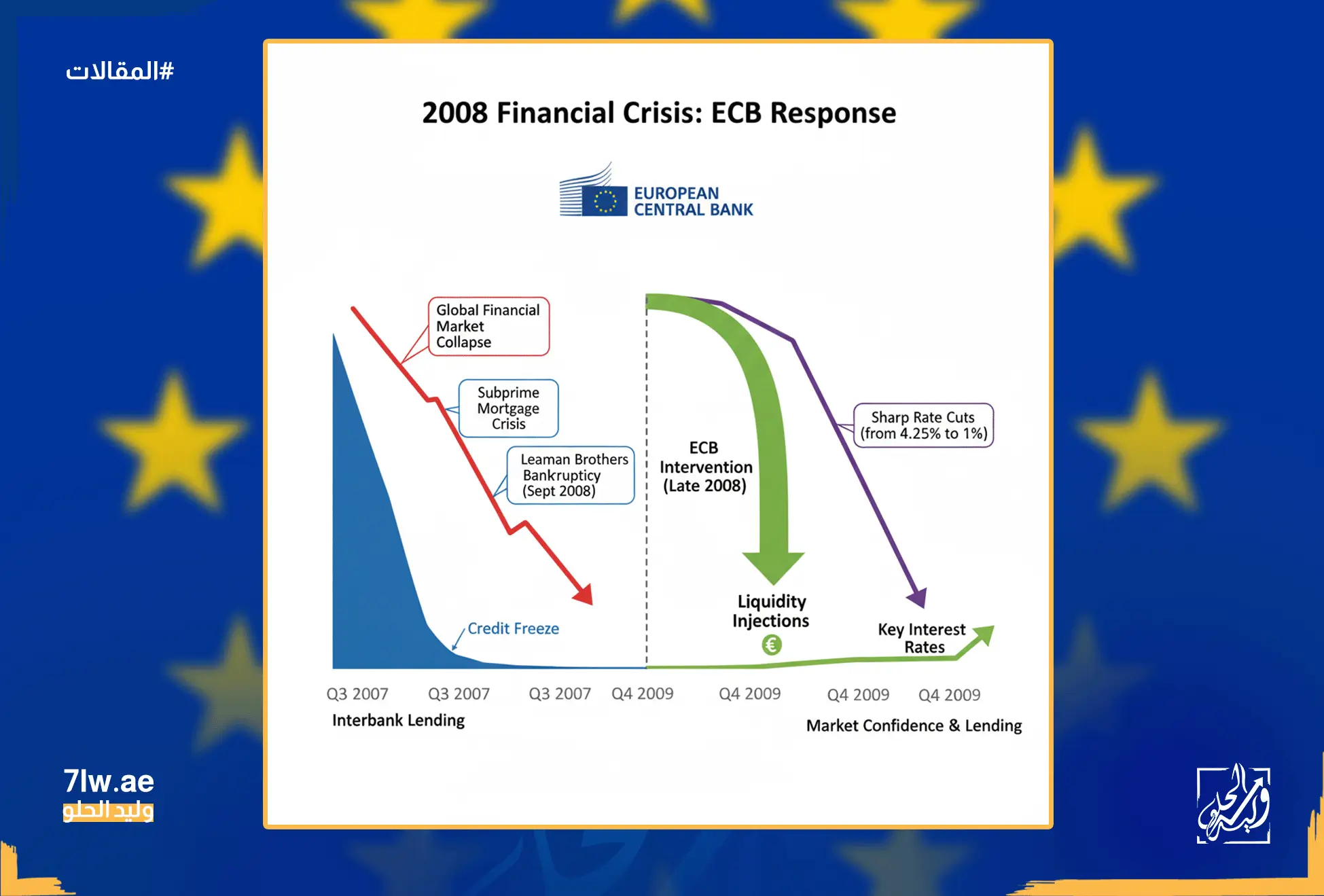

في 9 أغسطس 2007، قبل أكثر من عام على انهيار بنك ليمان براذرز، حدث شيء هز الأسواق. أعلن بنك “بي إن بي باريبا” (BNP Paribas) الفرنسي تجميد السحب من ثلاثة من صناديقه الاستثمارية المرتبطة بسوق الرهن العقاري الأمريكي، معللاً ذلك بـ “التبخر الكامل للسيولة”.

كانت هذه هي اللحظة التي أدرك فيها العالم أن الأزمة الأمريكية قد عبرت الأطلسي.

كان رد فعل جان كلود تريشيه سريعاً وحاسماً. في نفس اليوم، كان البنك المركزي الأوروبي أول بنك مركزي كبير في العالم يتدخل. قام بضخ 95 مليار يورو كسيولة طارئة في النظام المصرفي لتهدئة الذعر ومنع “تجمد” الأسواق المالية.

لكن الأزمة الحقيقية انفجرت في 15 سبتمبر 2008، مع انهيار بنك ليمان براذرز. دخل العالم في أسوأ أزمة مالية منذ الكساد الكبير. هنا، واجه تريشيه أصعب قراراته حتى تلك اللحظة.

خطأ يوليو 2008 الفادح؟

قبل انهيار ليمان بشهرين فقط، في يوليو 2008، اتخذ تريشيه قراراً يُعتبر الآن أحد أكبر أخطائه التكتيكية. مع ارتفاع أسعار النفط العالمية (وصلت إلى 147 دولاراً للبرميل)، قفز التضخم في منطقة اليورو إلى 4%، وهو ضعف الهدف.

وفقاً لـ “عقيدته”، كان التضخم هو العدو الأول. ورغم كل بوادر الأزمة المصرفية، قرر تريشيه رفع سعر الفائدة من 4% إلى 4.25%. كان يرسل رسالة “صقرية” بأنه لن يتسامح مع التضخم.

وصف النقاد هذا القرار بأنه “كارثي”، كمن يصب الزيت على النار. لقد زاد من تكلفة الاقتراض في وقت كان الاقتصاد العالمي على وشك الانهيار.

التحول الجذري: من "صقر" إلى "منقذ"

بعد انهيار ليمان في سبتمبر، أدرك تريشيه حجم الكارثة. قام بانعطافة 180 درجة. بين أكتوبر 2008 ومايو 2009 (في سبعة أشهر فقط)، قام جان كلود تريشيه بأكبر وأسرع عملية خفض للفائدة في تاريخ البنك المركزي الأوروبي، حيث هوى بها من 4.25% إلى 1%.

لم يكتفِ بذلك، بل قاد البنك لضخ سيولة هائلة وغير مسبوقة في النظام المصرفي لضمان عدم انهياره:

عمليات الإقراض الضخمة: في يونيو 2009، قام البنك بعملية إقراض تاريخية مدتها عام كامل، وبضمانات ميسرة جداً (قَبِل “أي أصل مقبول تقريباً”). في يوم واحد، أقرض البنوك 442 مليار يورو (حوالي 600 مليار دولار)، وهي أكبر عملية تمويل ليوم واحد في التاريخ.

خطوط مقايضة الدولار: أدرك تريشيه أن البنوك الأوروبية لديها نقص حاد في الدولار (الذي تحتاجه لتمويل أصولها المقومة بالدولار). بالتنسيق مع الفيدرالي الأمريكي (بن برنانكي)، فتح “خطوط مقايضة” (Swap Lines) غير محدودة لتوفير الدولار للبنوك الأوروبية.

بالنظر إلى الوراء، دافع تريشيه عن قراراته. لقد نجح في منع تحول الأزمة المالية إلى “دوامة انكماش أسعار” (Deflation Spiral) كتلك التي حدثت في الكساد الكبير. ورغم الركود العميق، ظلت توقعات التضخم مستقرة. لقد نجح البنك المركزي الأوروبي في اختباره الأول، ولكن بثمن باهظ.

- خصم حصري

2.000,00 $السعر الأصلي هو: 2.000,00 $.1.250,00 $السعر الحالي هو: 1.250,00 $. - خصم حصري

800,00 $السعر الأصلي هو: 800,00 $.500,00 $السعر الحالي هو: 500,00 $. - خصم حصري

1.300,00 $السعر الأصلي هو: 1.300,00 $.800,00 $السعر الحالي هو: 800,00 $.

قلب العاصفة: أزمة الديون السيادية الأوروبية (2009-2011)

ما إن بدأ العالم يتنفس الصعداء في أواخر 2009، حتى انفجرت القنبلة الثانية، والأخطر، في وجه جان كلود تريشيه. هذه المرة، لم تكن الأزمة مستوردة من أمريكا، بل كانت “صناعة أوروبية” بامتياز.

في أكتوبر 2009، أعلنت الحكومة اليونانية الجديدة أن العجز في موازنتها ليس 6% كما كان معلناً، بل هو في الحقيقة 12.7% (ورُفع لاحقاً إلى 15.4%). لقد كذبت اليونان لسنوات للانضمام إلى اليورو والحفاظ على عضويتها.

فجأة، أدركت الأسواق أن دولة عضواً في منطقة اليورو قد تتخلف عن سداد ديونها (Default). ارتفعت تكلفة اقتراض اليونان إلى مستويات فلكية. وسرعان ما انتشرت “العدوى” (Contagion) كالنار في الهشيم إلى دول أخرى ذات ديون مرتفعة وعجز كبير، عُرفت اختصاراً بـ “PIIGS”: البرتغال، أيرلندا، إيطاليا، اليونان، وإسبانيا.

كانت هذه هي الأزمة الوجودية لليورو.

تريشيه والخط الأحمر: لا للإفلاس

كان موقف جان كلود تريشيه واضحاً وصلباً كالفولاذ: يجب تجنب إفلاس أي دولة في منطقة اليورو بأي ثمن.

لماذا؟ لأن تريشيه كان يخشى “لحظة ليمان براذرز” أوروبية. كان يرى أن تخلف اليونان عن السداد (حتى لو كان جزئياً) سيؤدي إلى انهيار الثقة تماماً. البنوك الفرنسية والألمانية كانت تحمل المليارات من الديون اليونانية. إفلاس اليونان كان سيعني إفلاس تلك البنوك، وانهيار النظام المالي الأوروبي بالكامل.

لكن تريشيه واجه مشكلة قانونية: معاهدة ماستريخت (المعاهدة التأسيسية لليورو) تحظر صراحة على البنك المركزي الأوروبي تمويل الحكومات (ما يُعرف بـ Monetary Financing).

هنا، لعب تريشيه لعبة سياسية خطيرة. استخدم سلاحه الأقوى: السيولة.

أرسل تريشيه تهديداً واضحاً للحكومات الأوروبية (خاصة ألمانيا وفرنسا المترددتين في إنقاذ اليونان): إذا أعلنت اليونان إفلاسها أو قامت بـ “إعادة هيكلة طوعية” لديونها، فإن البنك المركزي الأوروبي لن يقبل السندات اليونانية كضمان للحصول على السيولة.

كان هذا يعني توقيع شهادة وفاة البنوك اليونانية، التي تعتمد كلياً على قروض الـ ECB. هذا التهديد أجبر الحكومات الكبرى، بقيادة أنجيلا ميركل ونيكولا ساركوزي، على التحرك. في مايو 2010، تم الاتفاق (بالتعاون مع صندوق النقد الدولي) على أول حزمة إنقاذ لليونان بقيمة 110 مليار يورو.

عبور الروبيكون: برنامج الأسواق المالية (SMP)

لكن حزمة الإنقاذ لم تكن كافية لتهدئة الأسواق، التي بدأت تهاجم سندات البرتغال وإسبانيا. في ليلة 9 مايو 2010، اتخذ جان كلود تريشيه القرار الأكثر إثارة للجدل في تاريخ البنك المركزي الأوروبي حتى ذلك الحين.

أعلن البنك عن إطلاق “برنامج الأسواق المالية” (Securities Markets Programme – SMP).

ببساطة، هذا يعني أن البنك المركزي الأوروبي سيبدأ في شراء سندات حكومية للدول المتعثرة (مثل اليونان وأيرلندا والبرتغال) مباشرة من السوق الثانوية. كان الهدف هو خفض تكلفة الاقتراض (العائد على السندات) لهذه الدول ومنع انهيارها.

كان هذا القرار بمثابة “عبور نهر الروبيكون”. لقد كان خرقاً واضحاً لروح (إن لم يكن لنص) المعاهدة. بالنسبة للألمان، كان هذا هو الكابوس الأكبر: البنك المركزي “يطبع النقود” لإنقاذ الحكومات المسرفة.

أحدث هذا القرار انقساماً داخلياً مدمراً في مجلس محافظي الـ ECB.

الانقسام الداخلي واستقالة الألمان

لم يوافق الجميع على برنامج الـ SMP. المعارضة جاءت من قلب الصقور، وتحديداً من ألمانيا.

أكسل فيبر (Axel Weber)، رئيس البنك المركزي الألماني (البوندسبنك) وصوت الصقور الأقوى، اعترض علناً على البرنامج. كان يرى أنه يحول البنك المركزي الأوروبي إلى “بنك سيء” (Bad Bank) يتحمل مخاطر ديون حكومات فاشلة، ويكافئها على إسرافها، ويزرع بذور التضخم المستقبلي.

لم يكن فيبر وحده. بعد بضعة أشهر، في سبتمبر 2011، استقال يورجن ستارك (Jürgen Stark)، كبير الاقتصاديين في البنك المركزي الأوروبي (وهو ألماني أيضاً)، احتجاجاً على استمرار برنامج الـ SMP.

كانت هذه الاستقالات زلزالاً. لقد أظهرت للعالم مدى عمق الانقسام بين فريق “الصقور الأصوليين” (الألمان) وفريق “البراغماتيين” (بقيادة تريشيه ودول الجنوب) الذين كانوا على استعداد لفعل “كل ما يلزم” (قبل أن يقولها دراجي بسنوات) لإنقاذ اليورو.

القرار الكارثي: رفع الفائدة وسط الأزمة (2011)

بينما كانت أزمة الديون تحرق منطقة اليورو، والاستقالات تهز البنك المركزي الأوروبي، كان جان كلود تريشيه يراقب شيئاً آخر: التضخم.

بسبب ارتفاع أسعار الطاقة والسلع عالمياً، وصل التضخم في منطقة اليورو إلى 2.7% في مارس 2011. مرة أخرى، كان هذا أعلى من هدف الـ 2%.

شعر تريشيه أن مصداقيته كـ “صقر تضخم” أصبحت على المحك، خاصة بعد الاتهامات بأنه أصبح “حمامة” تطبع النقود عبر برنامج الـ SMP. أراد أن يثبت للعالم (وللألمان تحديداً) أن مهمته الأساسية لا تزال استقرار الأسعار.

في قرار يُعتبر الآن أسوأ خطأ في السياسة النقدية في تاريخ اليورو، قام تريشيه برفع أسعار الفائدة:

في أبريل 2011 (رفعها إلى 1.25%)

وفي يوليو 2011 (رفعها إلى 1.5%)

كان الاقتصاد الأوروبي بالكاد يتنفس، ودول مثل إسبانيا وإيطاليا تغرق في الركود. جاء رفع الفائدة ليزيد من تكلفة الاقتراض عليها، ويجبر حكوماتها على إجراءات تقشف “وحشية” لخفض العجز، مما أدى إلى تعميق الركود بشكل كارثي ورفع معدلات البطالة إلى مستويات قياسية (تجاوزت 25% في إسبانيا واليونان).

لماذا فعلها؟ دافع تريشيه عن قراره بأنه كان ضرورياً لمواجهة التضخم “بدواء مر”. لكن النقاد يرون أنه كان قراراً “أصولياً” (Dogmatic)، يركز على نموذج اقتصادي نظري بدلاً من الواقع المأساوي على الأرض.

ومن المفارقات، أن خليفته، ماريو دراجي، اضطر إلى عكس هذه القرارات فور تسلمه المنصب في نوفمبر 2011، وبدأ دورة خفض سريعة للفائدة.

تريشيه "السياسي": رسالة إيطاليا السرية

في أغسطس 2011، وبينما كانت الأسواق تهاجم إيطاليا (ثالث أكبر اقتصاد في اليورو)، أظهر جان كلود تريشيه وجهاً آخر: وجه “السياسي” المتسلط.

أرسل تريشيه، بالاشتراك مع خليفته المنتظر ماريو دراجي (الذي كان لا يزال محافظاً لبنك إيطاليا)، خطاباً سرياً إلى رئيس الوزراء الإيطالي سيلفيو برلسكوني.

لم يكن هذا خطاباً عادياً. كان عبارة عن قائمة مفصلة من “الأوامر” الإصلاحية: طالبت الرسالة إيطاليا بإجراءات تقشف صارمة، وإصلاحات في سوق العمل، وخصخصة، وتغييرات في نظام التقاعد. التهديد الضمني كان واضحاً: “نفذوا هذا، أو سيتوقف البنك المركزي الأوروبي عن شراء سنداتكم (عبر برنامج الـ SMP)”.

اعتُبر هذا الخطاب تدخلاً سياسياً سافراً. اتهم النقاد تريشيه بـ “فرض التقشف من وراء الكواليس” واستخدام برنامج الـ SMP كأداة ضغط سياسي لإسقاط حكومات منتخبة ديمقراطياً (وبالفعل، استقالت حكومة برلسكوني بعد بضعة أشهر).

الإرث والانتقادات: "الصقر" الذي كسر جناحيه لإنقاذ العش

في 31 أكتوبر 2011، غادر جان كلود تريشيه منصبه، وسلم الراية للإيطالي ماريو دراجي. كان إرثه، ولا يزال، محل انقسام حاد.

الفريق الأول: منقذ اليورو (The Savior)

يرى هذا الفريق أن جان كلود تريشيه هو “الرجل المناسب في المكان المناسب”.

القوة في مواجهة السياسيين: يمتدحونه لصلابته في الحفاظ على استقلالية البنك المركزي ضد ضغوط ساركوزي وشرويدر في سنوات الرخاء. حتى أنه انتقد بلده فرنسا علناً في 2007 قائلاً إن لديها “ثقافة الاعتراض”، مما أكسبه احتراماً في ألمانيا.

البراغماتية في الأزمة: يرون أن قراره بإطلاق برنامج الـ SMP، رغم معارضة الألمان، كان “القرار الشجاع” الوحيد الذي منع انهيار اليورو في 2010. لقد كسر القواعد لينقذ المشروع.

الضغط السياسي: يعتقدون أن ضغطه على اليونان وإيطاليا (حتى بالخطاب السري) كان ضرورياً لإجبار السياسيين الكسالى على إجراء إصلاحات هيكلية مؤلمة ولكنها ضرورية لإنقاذ اقتصاداتهم.

شهادات المنقذين: شخصيات مثل بول فولكر (الرئيس الأسطوري للفيدرالي الأمريكي) أشادت بمهارته في قيادة البنك خلال العاصفة. وقال جان كلود يونكر (رئيس وزراء لوكسمبورج آنذاك) إن تريشيه كان “الرجل الذي كنا نجري إليه ونحن واثقون أن في جيبه الحل”.

الفريق الثاني: عراب التقشف (The Austerity Dogmatist)

يرى هذا الفريق أن تريشيه، رغم ذكائه، كان سجيناً لـ “عقيدته الصقرية” وتسبب في ضرر هائل.

رفض شطب الديون: انتقد الاقتصاديون (مثل مجلة ذي إيكونوميست) “عناد” تريشيه ورفضه المبكر لفكرة إعادة هيكلة أو شطب جزء من ديون اليونان (Haircut). اعتبروا ذلك “إنكاراً للواقع” أطال أمد الأزمة.

التركيز على التضخم: يرون أن تركيزه على التضخم (في 2008 و 2011) بدلاً من التركيز على الانهيار الاقتصادي والبطالة، كان خطأً فادحاً.

سياسات التقشف: يحملونه مسؤولية فرض سياسات التقشف المدمرة على دول الجنوب، مما أدى إلى “عقد ضائع” من النمو وارتفاع معدلات البطالة بين الشباب، وزيادة التطرف السياسي.

مقارنة بدراجي: يشيرون إلى أن ماريو دراجي اضطر لتصحيح كل أخطاء تريشيه. فدراجي خفض الفائدة التي رفعها تريشيه، وأطلق برنامج شراء سندات أضخم بكثير (OMT ثم QE) بعد خطابه الشهير “Whatever it takes” (مهما كلف الأمر) في 2012.

رجل اللحظات المستحيلة ماذا تضيف لنا؟

في سبتمبر 2011، قبل أسابيع من مغادرته، وفي ذروة الهجوم على اليورو، انفجر جان كلود تريشيه غاضباً في مؤتمر صحفي رداً على أسئلة الصحفيين (خاصة الألمان) التي لمحت إلى فشل اليورو.

قال تريشيه منفعلاً: “يجب أن تقدموا التهنئة للبنك المركزي الأوروبي للحفاظ على استقرار الأسعار في ألمانيا لمدة 13 سنة!”. وأكد أن الأزمة ليست أزمة يورو، بل أزمة “سياسات بعض الدول”، ملمحاً إلى أن حتى ألمانيا وفرنسا خالفتا قواعد الموازنة في 2004.

هذه اللحظة لخصت جان كلود تريشيه: رجل قوي، فخور، مقتنع بصحة قراراته، يزدهر تحت الضغط، ولا يخاف المواجهة.

لا يمكن إنكار أن جان كلود تريشيه كان اقتصاديًا سياسيًا من الطراز الرفيع. لقد فهم أن اليورو ليس مجرد مشروع اقتصادي، بل هو مشروع سياسي. لقد ورث سفينة (الاتحاد الأوروبي) ذات تصميم هندسي معيب (اتحاد نقدي بلا اتحاد مالي)، وعندما ضربتها عاصفتان متتاليتان، اضطر كقبطان لها أن يكسر بعض قواعد الملاحة لإنقاذ السفينة من الغرق.

قد يكون “الصقر الفرنسي” قد كسر جناحيه (برنامج الـ SMP الذي أغضب الألمان) وأصاب بعض الركاب (دول الجنوب بسياسات التقشف)، لكنه في النهاية أوصل السفينة إلى بر الأمان، وسلمها لخليفته ماريو دراجي الذي أكمل المهمة.

سيظل إرث تريشيه محل جدل: هل كان الطبيب المتشدد الذي أعطى المريض دواءً مراً ولكنه ضروري، أم كان الطبيب الأصولي الذي كاد أن يقتل المريض بتمسكه بقواعد عفا عليها الزمن؟ الحقيقة، كالعادة، تقع في مكان معقد بين الاثنين.

جان كلود تريشيه هو اقتصادي وسياسي فرنسي بارز، شغل منصب رئيس البنك المركزي الأوروبي (ECB) من عام 2003 إلى 2011. يُلقب بـ “الصقر الفرنسي” لآرائه المتشددة تجاه التضخم.

واجه تريشيه تحديين هائلين: الأزمة المالية العالمية لعام 2008، والتي رد عليها بخفض تاريخي لأسعار الفائدة وضخ سيولة ضخمة. والتحدي الأكبر كان أزمة الديون السيادية الأوروبية (أزمة اليورو) التي بدأت عام 2009.

هو برنامج أطلقه البنك المركزي الأوروبي في مايو 2010، يقضي بشراء سندات حكومية للدول المتعثرة (مثل اليونان وإسبانيا) من السوق. كان هذا القرار مثيراً للجدل لأنه اعتُبر خرقاً لقواعد البنك التي تمنع تمويل الحكومات، وأدى لاستقالة مسؤولين ألمان كبار.

يُنتقد تريشيه بشدة لأنه قرر رفع أسعار الفائدة مرتين (في أبريل ويوليو 2011) في ذروة أزمة الديون الأوروبية، وذلك لمواجهة ارتفاع طفيف في التضخم. يرى النقاد أن هذا القرار “الكارثي” أدى إلى تعميق الركود في دول الجنوب (مثل إسبانيا وإيطاليا) وزاد من صعوبة تعافيها.

قبل اليورو، وفي أثناء عمله في الخزانة الفرنسية، كان تريشيه من مهندسي سياسة “الفرنك القوي”. كانت هذه السياسة تهدف إلى ربط قيمة الفرنك الفرنسي بالمارك الألماني القوي، وفرض انضباط نقدي لمكافحة التضخم في فرنسا، وهو ما مهد الطريق لانضمام فرنسا لليورو.

قبل توليه رئاسة البنك المركزي الأوروبي، واجه تريشيه اتهامات بالتلاعب في الحسابات وإخفاء خسائر بنك كريدي ليونيه (الذي كان مملوكاً للدولة) عندما كان مديراً للخزانة. تمت تبرئته بالكامل في يونيو 2003، مما سمح له بتولي منصبه الأوروبي.

الفيدرالي الأمريكي لديه “تفويض مزدوج”: الحفاظ على استقرار الأسعار (التضخم) و تحقيق أقصى قدر من التوظيف. أما البنك المركزي الأوروبي (بقيادة تريشيه) فلديه “تفويض واحد” مستوحى من ألمانيا: الحفاظ على استقرار الأسعار (تضخم قريب من 2%) كهدف أساسي ووحيد تقريباً.

هي رسالة سرية أرسلها تريشيه (وخليفته المنتظر دراجي) إلى رئيس الوزراء الإيطالي برلسكوني في أغسطس 2011. تضمنت الرسالة قائمة “أوامر” بإصلاحات اقتصادية وتقشفية صارمة، كشرط لاستمرار البنك المركزي الأوروبي في شراء السندات الإيطالية. واعتُبرت تدخلاً سياسياً كبيراً.

المقالات / اوبشن الأسهم الأمريكية واستراتيجيات التداول في دبي اوبشن...

المقالات / كيف تختار منصة تداول الاسهم الامريكية الأنسب؟ التداول...

اكتشف جوهر كتاب 45 سنة في وول ستريت لـ وليام...