بن برنانكي : مُنقذ أم مشعل الأزمات – تحليل شامل لدوره في الأزمة المالية 2008 والتيسير الكمِّي

هل يمكن أن يتوقف مصير الاقتصاد العالمي على قرارات رجل واحد؟ في عام 2006، عندما تولى بن برنانكي رئاسة البنك الاحتياطي الفيدرالي الأمريكي (أقوى بنك مركزي في العالم)، لم يكن هذا السؤال نظرياً. تسلم برنانكي المهمة في وقت كان العالم يعيش فيه ما عُرف بـ “الاعتدال العظيم” (The Great Moderation)، وهي فترة من النمو الاقتصادي المستقر والتضخم المنخفض. لكن تحت هذا السطح الهادئ، كانت فقاعة هائلة تتشكل في سوق الإسكان الأمريكي، فقاعة ستنفجر قريباً مسببةً أخطر أزمة مالية عالمية منذ الكساد الكبير في ثلاثينيات القرن الماضي.

لم يكن برنانكي مجرد بيروقراطي يتولى منصباً رفيعاً. كان أكاديمياً فذاً، وأحد أبرز المتخصصين في العالم في دراسة “الكساد الكبير”. هذا التخصص النادر لم يكن صدفة، بل كان قدراً. فجأة، وجد الأستاذ الجامعي الذي أمضى حياته في تحليل أسباب انهيار عام 1929، نفسه في مقعد القيادة، مطالباً بمنع التاريخ من إعادة نفسه.

يتناول هذا المقال التحليلي قصة بن برنانكي، ليس فقط كسرد زمني، بل كتشريح عميق لقراراته الجريئة والمثيرة للجدل. سنغوص في كيفية تحوله من أكاديمي هادئ في “برينستون” إلى “رجل العام” على غلاف مجلة “تايم”، الرجل الذي “أنقذ الاقتصاد”. سنحلل أسلحته غير التقليدية: التيسير الكمي (QE) وسياسة الفائدة الصفرية (ZIRP). وسنقيّم الإرث المعقد الذي تركه خلفه: هل كان منقذاً حقيقياً منع انهياراً شاملاً؟ أم أن سياساته المتهورة أنقذت “وول ستريت” على حساب المواطن العادي، وزرعت بذور التضخم وتفاوت الثروات التي نشهدها اليوم؟

من الأكاديمية إلى واشنطن: الجذور الفكرية لرجل الأزمات

لفهم القرارات التي اتخذها برنانكي في خضم أزمة 2008، يجب أولاً فهم خلفيته الأكاديمية. ولد بن برنانكي عام 1953 في بلدة ديلون الصغيرة بولاية كارولينا الجنوبية. أظهر نبوغاً مبكراً في الرياضيات، وهو ما قاده إلى دراسة الاقتصاد في جامعة هارفارد، ومن ثم الحصول على درجة الدكتوراه من معهد ماساتشوستس للتكنولوجيا (MIT) تحت إشراف الاقتصادي الشهير ستانلي فيشر.

الهوس بالكساد الكبير: ورقة نوبل

لم يختر برنانكي التخصص الأكثر بريقاً في الاقتصاد. ففي الوقت الذي كان فيه زملاؤه يركزون على نظريات السوق الفعالة والتمويل الحديث، اختار برنانكي الغوص في موضوع اعتبره الكثيرون منتهياً: الكساد الكبير في عام 1929. كان هذا هو شغله الشاغل.

في عام 1983، نشر برنانكي ورقة بحثية ستفوز بجائزة نوبل في الاقتصاد بعد عقود (في عام 2022). في هذه الورقة، تحدى برنانكي الفهم السائد للكساد. لم يكن الأمر مجرد انهيار في سوق الأسهم أو أخطاء في السياسة النقدية (كما قال ميلتون فريدمان)، بل كان شيئاً أعمق. جادل برنانكي بأن الانهيار الحقيقي كان في “آلية الائتمان” (Credit Channel).

لقد أثبت أن موجة إفلاس البنوك التي حدثت في أوائل الثلاثينيات لم تكن مجرد نتيجة للركود، بل كانت سبباً رئيسياً في تحويل الركود الحاد إلى كساد عظيم كارثي. عندما تفلس البنوك، تضيع المعلومات القيمة حول المقترضين الجيدين والسيئين. يتجمد الائتمان. وبدون ائتمان، تتوقف الشركات عن الاستثمار والتوظيف، ويتوقف الأفراد عن الشراء. لقد تعلم برنانكي درساً حاسماً: يجب حماية النظام المصرفي بأي ثمن، لأن انهياره هو ما يحول الأزمة إلى كارثة.

هذا الدرس، الذي تعلمه في هدوء المكتبات الأكاديمية في ستانفورد وبرينستون، سيصبح المبدأ التوجيهي له عندما واجه الهاوية في عام 2008.

هليكوبتر بن: النبوءة التي تحققت

قبل أن يصبح رئيساً للفيدرالي، انضم برنانكي إلى مجلس محافظي البنك في عام 2002. في ذلك الوقت، كان الخوف السائد ليس التضخم، بل “الانكماش” (Deflation) المدمر الذي أصاب اليابان. ألقى برنانكي خطاباً شهيراً حول هذا الموضوع، أكد فيه أن البنك المركزي لديه أدوات لا نهائية لمحاربة الانكماش، حتى لو وصلت الفائدة إلى الصفر. واستشهد بنظرية ميلتون فريدمان حول “إسقاط النقود من طائرة هليكوبتر” (Helicopter Money) كمثال متطرف على قدرة البنك على خلق التضخم.

هذا الخطاب منحه لقباً ساخراً: “هليكوبتر بن”. كان منتقدوه يرون فيه أكاديمياً مجنوناً مستعداً لإغراق العالم بالدولارات. لكن برنانكي كان يوصل رسالة: لن أسمح أبداً بحدوث انكماش على غرار الكساد الكبير. لم يكن يعلم أنه بعد سنوات قليلة، سيضطر إلى تشغيل هذه “الهليكوبتر” الافتراضية.

في عام 2005، عينه الرئيس جورج دبليو بوش رئيساً لمجلس المستشارين الاقتصاديين، قبل أن يرشحه لخلافة الأسطورة آلان جرينسبان في رئاسة الفيدرالي. وافق عليه مجلس الشيوخ بسهولة، معتبراً إياه اختياراً مهنياً بعيداً عن السياسة.

الهدوء الذي يسبق العاصفة: رئاسة الفيدرالي (2006-2007)

تسلم بن برنانكي مهامه رسمياً في 1 فبراير 2006. ورث اقتصاداً يبدو ظاهرياً في أفضل حالاته. كانت الفائدة عند 5.25%، والبطالة منخفضة، والتضخم تحت السيطرة. كان إرث جرينسبان هو “الاعتدال العظيم”.

لكن تحت السطح، كانت الكارثة تُبنى. لسنوات، كانت أسعار المنازل ترتفع بجنون، مدفوعة بابتكارات مالية معقدة وسياسات إقراض متساهلة. البنوك كانت تمنح قروضاً عقارية عالية المخاطر (Subprime Mortgages) لأشخاص غير مؤهلين للسداد، ثم تحزم هذه القروض في أوراق مالية معقدة تُعرف بـ “التزامات الدين المضمونة” (CDOs)، وتبيعها للمستثمرين حول العالم على أنها استثمارات آمنة.

“المشكلة محتواة”

في عام 2007، بدأت أسعار المنازل في الانخفاض. بدأ المقترضون “السبرايم” في التخلف عن السداد. بدأت بوادر الأزمة تظهر.

في مارس 2007، أدلى برنانكي بشهادة أمام الكونجرس، قال فيها جملته الأكثر شهرة (والأكثر إحراجاً لاحقاً): “في الوقت الحالي، يبدو أن تأثير مشاكل سوق الرهن العقاري الثانوي على الاقتصاد الأوسع والأسواق المالية سيكون محدوداً (contained)“.

لم يكن برنانكي يكذب، لكنه كان مخطئاً بشدة. مثله مثل معظم الاقتصاديين في ذلك الوقت، فشل في إدراك مدى الترابط السام بين سوق الإسكان والنظام المالي العالمي. لم يفهموا أن هذه القروض “السبرايم” كانت مخبأة في ميزانيات البنوك الكبرى في نيويورك، لندن، وفرانكفورت.

في أغسطس 2007، دقت أول أجراس الإنذار الحقيقية عندما جمد بنك BNP باريبا الفرنسي سحب الأموال من صناديق مرتبطة بالرهون العقارية الأمريكية. بدأ الذعر ينتشر. بدأ برنانكي والفيدرالي في خفض أسعار الفائدة، لكنهم كانوا لا يزالون يتعاملون مع الأمر كمشكلة سيولة عادية، وليس كأزمة ملاءة نظامية. لقد كانوا يعالجون أعراض المرض، بينما كان القلب على وشك التوقف.

قلب العاصفة: 2008 عام الانهيار

جاء عام 2008 ليحول كل النظريات الأكاديمية إلى واقع مرير. كان برنانكي يواجه الآن تطبيقاً عملياً لما درسه طوال حياته.

إنقاذ بير ستيرنز (مارس 2008)

مر صيف 2008 بقلق، حتى جاء شهر سبتمبر، الشهر الذي لن ينساه الاقتصاد العالمي.

- 7 سبتمبر: استولت الحكومة الفيدرالية على عملاقي الرهن العقاري “فاني ماي” و”فريدي ماك” لإنقاذهما من الانهيار. كان هذا إنقاذاً هائلاً بحد ذاته.

- 15 سبتمبر (الاثنين الأسود): أعلن بنك الاستثمار العريق “ليمان براذرز” (Lehman Brothers) إفلاسه رسمياً.

- 16 سبتمبر: كانت شركة التأمين العملاقة AIG على وشك الانهيار.

لماذا سقط “ليمان” بينما نجا “بير ستيرنز”؟ لا يزال هذا القرار هو الأكثر إثارة للجدل في مسيرة برنانكي. دافع برنانكي ووزير الخزانة آنذاك هنري بولسون بأنهم ببساطة “لم يكن لديهم السلطة القانونية” لإنقاذ ليمان، لأنه لم يكن بنكاً تجارياً ولم يكن لديه مشترٍ جاهز.

كان إفلاس ليمان هو “لحظة 1929”. لقد أثبت أن لا أحد آمن. تجمد الائتمان في جميع أنحاء العالم في غضون ساعات. لم تعد البنوك تثق في إقراض بعضها البعض، حتى لليلة واحدة. كان النظام المالي العالمي على وشك التوقف التام.

إنقاذ AIG وخطة TARP

في اليوم التالي لسقوط ليمان، أدرك برنانكي وفريقه أن شركة AIG كانت القنبلة التالية. لم تكن AIG بنكاً، بل شركة تأمين. لكنها كانت قد باعت تريليونات الدولارات من “مقايضات العجز الائتماني” (CDS) – وهي عقود تأمين ضد إفلاس السندات. إذا انهارت AIG، فإن كل البنوك الكبرى التي اشترت منها هذا التأمين ستنهار معها.

هذه المرة، لم يتردد برنانكي. في 16 سبتمبر، قدم الفيدرالي قرضاً طارئاً بقيمة 85 مليار دولار لـ AIG، مقابل الاستحواذ على 80% من أسهمها. لقد أمّم الفيدرالي أكبر شركة تأمين في العالم.

كانت الحرائق تشتعل في كل مكان. ذهب برنانكي وبولسون إلى الكونجرس في اجتماع دراماتيكي، وحذرا القادة بصراحة: “إذا لم توافقوا على خطة إنقاذ ضخمة الآن، لن يكون لدينا اقتصاد بحلول يوم الاثنين“.

بعد معركة سياسية مريرة (رفض الكونجرس الخطة في المرة الأولى، مما تسبب في انهيار تاريخي للبورصة)، تم تمرير “برنامج إنقاذ الأصول المتعثرة” (TARP) بقيمة 700 مليار دولار. سمحت هذه الخطة للحكومة بضخ رأس المال مباشرة في البنوك الكبرى لإنقاذها من الانهيار.

بحلول نهاية عام 2008، كان برنانكي قد نجح في إطفاء الحرائق المباشرة. لكن الاقتصاد كان قد دخل في أعمق ركود منذ الكساد الكبير. والآن، جاء وقت استخدام الأسلحة غير التقليدية.

الأسلحة غير التقليدية: إرث برنانكي الاقتصادي

في 16 ديسمبر 2008، اتخذ برنانكي الخطوة الأولى. لقد استنفد الأداة التقليدية للفيدرالي: خفض سعر الفائدة الأساسي إلى نطاق 0% – 0.25%. لقد وصلت أمريكا إلى “سياسة الفائدة الصفرية” (ZIRP – Zero Interest Rate Policy).

عندما تصل الفائدة إلى الصفر، يُفترض أن البنك المركزي قد نفدت ذخيرته. لكن برنانكي، الأكاديمي المتخصص في الكساد، كان لديه خطة بديلة. لقد حان وقت تشغيل “الهليكوبتر” التي تحدث عنها في 2002. لقد حان وقت التيسير الكمي (Quantitative Easing – QE).

ما هو التيسير الكمي (QE)؟ شرح مبسط

التيسير الكمي هو أداة غير تقليدية تهدف إلى ضخ السيولة في الاقتصاد عندما تفشل أسعار الفائدة التقليدية. إليك كيف يعمل:

- المشكلة: الفائدة 0%، لكن البنوك لا تزال خائفة ولا تُقرض، والاقتصاد متجمد.

- الحل (QE): يقوم البنك الاحتياطي الفيدرالي (باستخدام أموال ينشئها رقمياً) بشراء أصول مالية ضخمة من البنوك التجارية (مثل سندات الخزانة والسندات المدعومة بالرهن العقاري).

النتيجة:

- تحصل البنوك على مليارات الدولارات كـ “احتياطيات نقدية” جديدة بدلاً من السندات التي باعتها.

- يرتفع سعر هذه السندات (لأن الفيدرالي يشتريها بكثافة)، مما يؤدي إلى انخفاض عوائدها (أسعار الفائدة طويلة الأجل).

الهدف:

- تشجيع الإقراض: يأمل الفيدرالي أن تقوم البنوك، التي تسبح الآن في السيولة، بإقراض هذه الأموال للشركات والأفراد.

- خفض تكلفة الاقتراض: انخفاض أسعار الفائدة طويلة الأجل يعني قروضاً أرخص للمنازل والسيارات والشركات، مما يحفز الاستثمار والاستهلاك.

- تأثير الثروة: شراء السندات يدفع المستثمرين نحو أصول أعلى خطورة مثل الأسهم، مما يرفع أسعار الأسهم ويجعل الناس يشعرون بأنهم أكثر ثراءً (وبالتالي ينفقون أكثر).

إنه في الأساس، تحويل البنك المركزي من “محدد لسعر الفائدة” إلى “مشترٍ ضخم” في السوق.

جولات التيسير الكمي (QE1, QE2, QE3)

أطلق برنانكي ثلاث جولات ضخمة من التيسير الكمي، غيرت شكل ميزانية الفيدرالي إلى الأبد:

- QE1 (نوفمبر 2008 – يونيو 2010): كان الهدف هو إنقاذ سوق الإسكان المتجمد. اشترى الفيدرالي أكثر من 1.3 تريليون دولار من السندات المدعومة بالرهن العقاري. كان هذا هو “الدواء الطارئ” لإنقاذ المريض.

- QE2 (نوفمبر 2010 – يونيو 2011): التعافي كان بطيئاً والبطالة لا تزال مرتفعة. أطلق الفيدرالي الجولة الثانية، مركزاً على شراء 600 مليار دولار من سندات الخزانة الأمريكية طويلة الأجل، في محاولة لزيادة تحفيز الاقتصاد.

- QE3 (سبتمبر 2012 – أكتوبر 2014): كانت هذه الجولة هي الأكثر جرأة. أعلن برنانكي عن برنامج “مفتوح النهاية”، متعهداً بشراء 85 مليار دولار من الأصول شهرياً “حتى يتحسن سوق العمل بشكل كبير”. لقد ربط طباعة النقود مباشرة بهدف التوظيف.

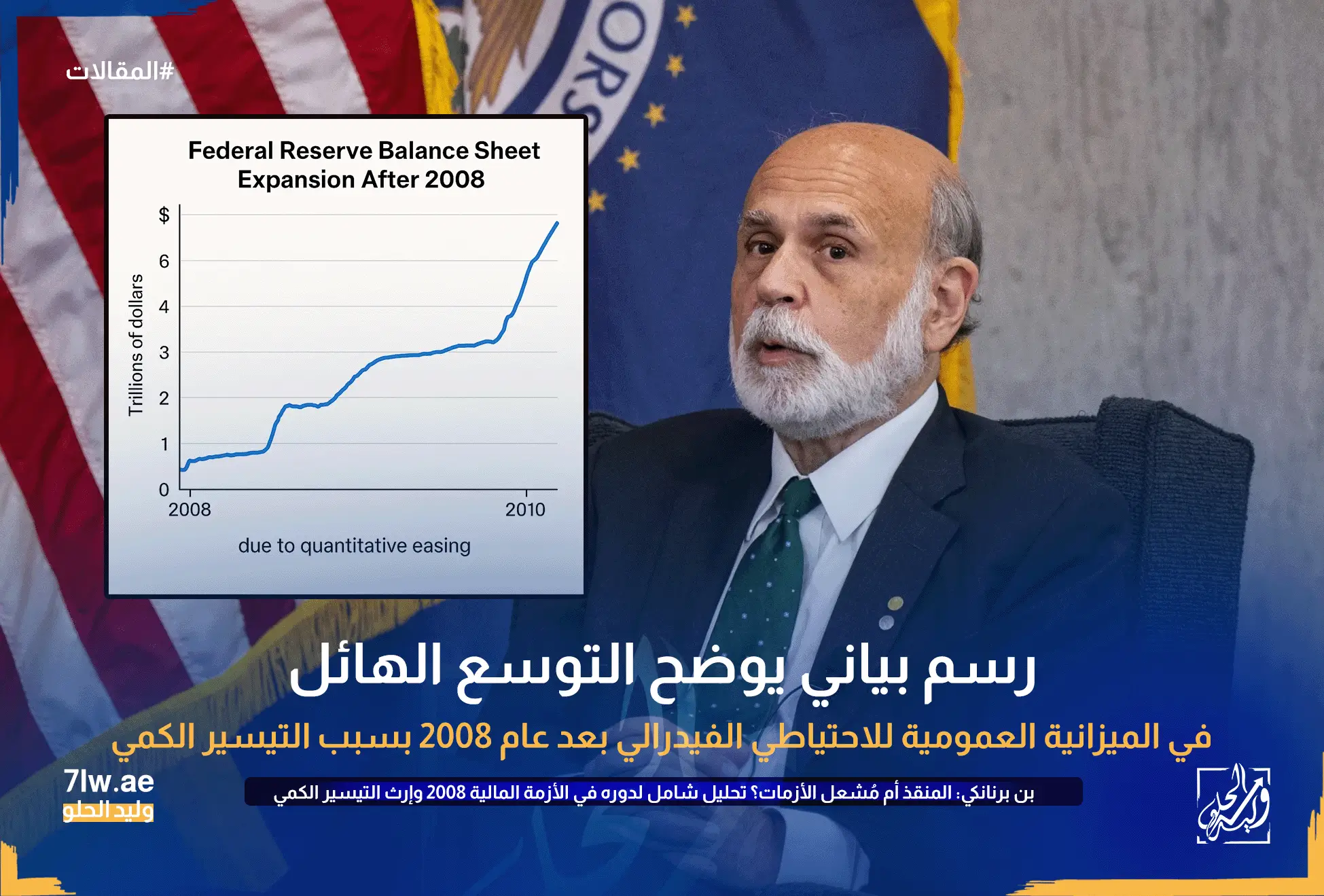

بحلول الوقت الذي غادر فيه برنانكي منصبه في عام 2014، كانت ميزانية الاحتياطي الفيدرالي قد تضخمت من أقل من 900 مليار دولار قبل الأزمة إلى 4.5 تريليون دولار. لقد كانت أضخم تجربة نقدية في تاريخ البشرية.

بن برنانكي رجل العام أم المنقذ – الجدل حول الإرث

في عام 2009، اختارت مجلة “تايم” بن برنانكي “شخصية العام”. كان الغلاف يظهره بصرامة، مع عنوان “الرجل الذي أنقذ الاقتصاد العالمي”. في نظر الكثيرين في المؤسسة المالية، كان بطلاً. لقد نظر إلى الهاوية، وتذكر دروس الكساد الكبير، وضغط على كل زر متاح لمنع الانهيار.

لكن خارج وول ستريت وواشنطن، كان يُعرف باسم آخر: “Bailout Ben” (بن المنقذ للبنوك). لقد أثارت سياساته انقساماً حاداً في الرأي العام والخبراء، انقسام لا يزال يشكل نقاشاتنا الاقتصادية حتى اليوم.

النقد الأول: إنقاذ وول ستريت و “الخطر الأخلاقي”

كان النقد الأكثر حدة هو النقد الأخلاقي. لماذا يتم إنقاذ البنوك التي تسببت في الأزمة بتهورها وطمعها؟

- الخطر الأخلاقي (Moral Hazard): من خلال إنقاذ “بير ستيرنز” و AIG والبنوك الكبرى، أرسل برنانكي رسالة واضحة للأسواق: “إذا كنت كبيراً بما يكفي (Too Big to Fail)، فلا تقلق. يمكنك أن تخاطر كما تشاء، وإذا فشلت، فإن دافع الضرائب سينقذك”. يرى النقاد أن هذا شجع على سلوك أكثر تهوراً في المستقبل.

- وول ستريت مقابل المواطن العادي: شعر ملايين الأمريكيين الذين فقدوا وظائفهم ومنازلهم بالغضب وهم يرون تريليونات الدولارات تتدفق لإنقاذ نفس المؤسسات التي تسببت في معاناتهم. هذا الشعور بالظلم كان الشرارة التي أدت إلى حركات احتجاجية مثل “احتلوا وول ستريت” (Occupy Wall Street) في 2011.

كان دفاع برنانكي بسيطاً وبراغماتياً: “لقد أنقذنا البنوك ليس من أجل البنوك، ولكن لإنقاذ النظام المالي”. لقد جادل بأنه كان يطفئ حريقاً في مبنى، ولم يكن لديه الوقت ليسأل من أشعل الحريق. كان درسه من عام 1929 هو أن انهيار النظام المصرفي سيضر بالعامل العادي أكثر من أي شخص آخر.

النقد الثاني: التيسير الكمي وحرب العملات وتفاوت الثروات

حتى لو قبلنا بضرورة الإنقاذ، فإن سياسات ما بعد الأزمة (QE و ZIRP) واجهت وابلاً من الانتقادات:

- معاقبة المدخرين: سياسة الفائدة الصفرية دمرت المتقاعدين والمدخرين الحذرين. فجأة، أصبحت الودائع البنكية وشهادات الإيداع لا تدر أي عائد. اضطر كبار السن إما إلى سحب مدخراتهم أو الدخول في مخاطر أعلى في سوق الأسهم.

- تضخيم فقاعات الأصول: ضخ 4.5 تريليون دولار في الأسواق لم يذهب كله إلى قروض جديدة للشركات الصغيرة. ذهب جزء كبير منه مباشرة إلى أسواق الأسهم والسندات. النتيجة؟ ارتفاع هائل في أسعار الأصول.

- تفاقم تفاوت الثروات (Wealth Inequality): من يملك الأسهم والعقارات؟ الأغنياء. سياسات برنانكي جعلت الأغنياء أكثر ثراءً بشكل كبير، بينما ظل نمو الأجور للطبقة الوسطى راكداً. لقد خلق تعافياً للأغنياء (K-shaped recovery).

- حرب العملات (Currency Wars): عندما طبع الفيدرالي تريليونات الدولارات، انخفضت قيمة الدولار. اتهمته دول ناشئة، مثل البرازيل، بشن “حرب عملات” لجعل الصادرات الأمريكية أرخص على حساب عملاتها.

- خطر التضخم الجامح: كان النقد الأكثر شيوعاً من المحافظين هو أن “طباعة” كل هذه الأموال ستؤدي حتماً إلى تضخم جامح (Hyperinflation) على غرار ما حدث في ألمانيا في العشرينيات.

رد برنانكي على كل هذه الانتقادات بهدوء الأكاديمي: انظروا إلى البيانات.

- التضخم لم يأتِ: بشكل أثار حيرة الكثيرين، لم يحدث التضخم الجامح الذي توقعه الجميع. طوال فترة ولاية برنانكي، ظل التضخم أقل من المستهدف (2% بل وأحياناً كان يقترب من الانكماش). لماذا؟ لأن البنوك لم تقرض كل الأموال التي طبعها الفيدرالي؛ بل احتفظت بها كاحتياطيات. كانت “سرعة تداول النقود” منخفضة.

- تجنب الكساد: كان دفاعه الأساسي هو أنه واجه سيناريوهين: إما تعافٍ بطيء ومؤلم مع تفاوت في الثروات (وهو ما حدث)، أو كساد عالمي ثانٍ ببطالة 25% (وهو ما تم تجنبه). لقد اختار “أهون الشرين”.

- البراعم الخضراء: في مارس 2009، في مقابلة شهيرة، أشار برنانكي إلى أنه يرى “براعم خضراء” (green shoots) للتعافي. على الرغم من السخرية التي قوبل بها هذا التصريح وقتها، إلا أن الاقتصاد بدأ بالفعل في الخروج من الركود في النصف الثاني من عام 2009. التعافي كان بطيئاً، لكنه كان تعافياً.

الخروج الصعب وإرث نوبل (2013-وما بعدها)

بحلول عام 2013، كان الاقتصاد الأمريكي قد استعاد بعض عافيته. انخفضت البطالة، وبدأت الأسواق تستقر. شعر برنانكي أن الوقت قد حان لبدء “فطام” الأسواق عن دواء التيسير الكمي.

“نوبة الغضب من التخفيض” (Taper Tantrum)

في يونيو 2013، مجرد التلميح من برنانكي بأن الفيدرالي قد يبدأ في تقليل (Taper) مشترياته الشهرية من السندات، أدى إلى نوبة ذعر عالمية. ارتفعت أسعار الفائدة طويلة الأجل بسرعة، وانهارت أسواق الأسهم والسندات في الاقتصادات الناشئة.

كانت هذه “النوبة” درساً قاسياً: لقد أصبحت الأسواق العالمية مدمنة على سيولة الفيدرالي. أدرك برنانكي أن الخروج من هذه السياسات سيكون أصعب وأخطر من الدخول فيها. اضطر إلى التراجع، ولم يبدأ التخفيض الفعلي إلا في ديسمبر 2013.

التسليم وإرث نوبل

في فبراير 2014، سلم بن برنانكي الدفة إلى نائبته، جانيت يلين. غادر المنصب تاركاً اقتصاداً خرج من العناية المركزة، لكنه لا يزال يعاني من آثار جانبية مزمنة.

لسنوات، كان إرث برنانكي موضع جدل. لكن في عام 2022، جاء الاعتراف الأكاديمي الأسمى. فاز بن برنانكي بجائزة نوبل في الاقتصاد.

لم يفز بالجائزة عن إدارته للأزمة، بل عن بحثه الأكاديمي الذي أجراه عام 1983 حول الكساد الكبير. لقد كرمته لجنة نوبل على “إثباته أن إفلاس البنوك هو ما يحول الركود إلى كساد”. كان هذا اعترافاً ضمنياً بأن الرجل الذي فهم سبب الكارثة الأصلية، هو نفسه الرجل الذي تمكن من منع تكرارها في عام 2008. لقد كانت أفعاله كرئيس للفيدرالي هي التطبيق العملي لبحثه الفائز بنوبل.

يمكنك معرفة المزيد حول الكساد الكبير من خلال مقال : الكساد الكبير (1929–1939): أكبر أزمة اقتصادية في القرن العشرين

خاتمة: دليل برنانكي لعالم الأزمات

- خفض الفائدة إلى الصفر (ZIRP).

- إطلاق جولات هائلة وفورية من التيسير الكمي (QE).

- فتح خطوط سيولة طارئة لإنقاذ الأسواق المالية.

كانت استجابة 2020 هي استجابة برنانكي 2008، ولكن على نطاق أسرع وأكبر. هذه المرة، نجحت السياسات في منع الركود الاقتصادي، لكنها -بالتزامن مع مشاكل سلاسل الإمداد والإنفاق الحكومي الضخم- أطلقت العنان لموجة التضخم التي خاف منها منتقدو برنانكي في 2010.

يظل بن برنانكي شخصية معقدة. هل كان بطلاً أنقذ العالم من كساد ثانٍ؟ أم أكاديمياً متهوراً أنقذ الأغنياء وخلق فقاعات هائلة أدت إلى التضخم وعدم المساواة؟

ربما كان كلاهما. لقد كان الرجل المناسب في المكان المناسب، مسلحاً بالخلفية الأكاديمية الوحيدة التي كانت مهمة في تلك اللحظة. لقد واجه انهياراً نظامياً بجرأة وشجاعة، مستخدماً أدوات لم يجرؤ أحد قبله على استخدامها بهذا الحجم. لقد أنقذ السفينة من الغرق، لكن الثمن كان إغراق غرف الركاب في الدرجة الثالثة بالماء، وترك فاتورة إصلاح ضخمة للأجيال القادمة.

في النهاية، إرث برنانكي ليس مجرد سياسات نقدية، بل هو سؤال أخلاقي واقتصادي سيظل مطروحاً: ما هو الثمن الذي نحن مستعدون لدفعه لإنقاذ النظام؟