قصة نجاح بيتر لينش: الرجل الذي غير مفهوم الاستثمار في العالم

هل يمكن لرجل واحد أن يُعيد تشكيل قواعد الاستثمار ويغير الطريقة التي ينظر بها العالم إلى الأسواق المالية؟ بيتر لينش، المدير الاستثماري الذي حوّل صندوق “ماجلان” من صندوق صغير غير معروف إلى إمبراطورية استثمارية تفوقت على كل التوقعات، هو المثال الأبرز على ذلك. ليست حكايته مجرد قصة نجاح عادية، بل هي رحلة ملهمة مليئة بالدروس حول كيفية المزج بين الحدس المالي والمهارة التحليلية لإيجاد فرص غير مسبوقة في عالم الأعمال.

لينش لم يكن مجرد مدير صندوق، بل كان معلمًا، ملهمًا، ورائدًا في صناعة الاستثمار. استطاع أن يحول استراتيجيته البسيطة في ظاهرها إلى نهج استثماري عميق أثر في ملايين المستثمرين حول العالم. من خلال رؤيته الفريدة، تحدى الأفكار التقليدية، مؤكدًا أن الاستثمار الناجح لا يتطلب أدوات معقدة بقدر ما يتطلب فهمًا واضحًا للشركات التي نختار الاستثمار فيها والوثوق بها وبقدراتها.

تجربة لينش ليست فقط عن أرقام وأرباح، بل عن عقلية مستثمر ومتداول استثنائية تتحدى الحدود التقليدية للنجاح، وهي ما تجعل قصته بداية مثالية لأي حديث عن الإمكانيات الهائلة التي يمكن أن يحققها الإنسان إذا ما اقترن الطموح بالإصرار والمعرفة.

سنغوص معًا في حياة بيتر لينش، كيف بدأ حياته المهنية، استراتيجياته التي غيرت قواعد اللعبة، ثم أبرز الدروس التي يمكن لأي مستثمر أو متداول أن يتعلمها من مسيرته. ستكتشف لماذا يُعتبر بيتر لينش أيقونة حية في عالم الاستثمار، ولماذا يبقى تأثيره حاضرًا حتى اليوم.

من هو بيتر لينش؟

البداية البسيطة لبيتر لينش

ولد بيتر لينش في 19 يناير 1944 في نيوتن، ماساتشوستس. حيث كانت طفولته بسيطة وعادية، لكن حياته أخذت منحًى جديدًا بعد وفاة والده وهو في العاشرة من عمره. بعدها اضطر بيتر للعمل مبكرًا لدعم أسرته، وهو ما عزز لديه روح المسؤولية والإصرار.

دراسة لينش العلمية ونقطة التحول

وفي عام 1965، تخرج من كلية بوسطن حيث درس التاريخ وعلم النفس والفلسفة، في تلك الأثناء بدأ يظهر اهتمامه الشديد بالأسواق المالية. لذا، انضم إلى جامعة بنسلفانيا للحصول على ماجستير في إدارة الأعمال (MBA). تلك الخلفية الأكاديمية شكلت الأساس لفهمه العميق للأسواق المالية أكثر من معظم زملائه آنذاك،

أثناء دراسته، عمل بيتر كعامل حقيبة جولف (Caddy) في أحد النوادي الراقية، حيث حصل على فرصة لتكوين علاقات مع مستثمرين محترفين. هذا العمل لم يكن مجرد وظيفة، بل بوابة لفهم أسرار الاستثمار.

الانضمام إلى فيديليتي وبداية الرحلة

في عام 1969، انضم بيتر لينش إلى شركة فيديليتي للاستثمارات كمحلل استثماري. كان تركيزه على صناعة الغزل والنسيج، حيث أثبت مهاراته الاستثنائية في فهم الأسواق وتقييم الشركات. وفقًا لما ذكره في كتابه “Beating the Street”، كانت هذه الفترة حاسمة ومؤثرة بشكل قاطع في بناء خبرته العملية والتمهيد لتحليل القطاعات المختلفة.

وفي عام 1974، تم تعيينه رئيسًا لقسم الأبحاث في الشركة، مما أتاح له فرصة أوسع لآليات وطريقة عمل الأسواق المالية.

بينما في عام 1977، تمت ترقيته بناءً على جدارته إلى مدير صندوق ماجلان. حينها، كان الصندوق يدير حوالي 18، في ذلك الوقت، كان الصندوق غير معروف نسبيًا، ويدير أصولًا تقدر بحوالي 18 مليون دولار. تحت قيادته، شهد الصندوق نموًا هائلًا، حيث ارتفعت قيمة الأصول المدارة إلى أكثر من 14 مليار دولار بحلول عام 1990. حقق الصندوق متوسط عائد سنوي بلغ 29.2% خلال فترة إدارته، متفوقًا بشكل كبير على مؤشر S&P 500. هذا الأداء المتميز جعل من بيتر لينش أحد أبرز مديري الصناديق الاستثمارية على مر التاريخ، ويثبت قطعًا جدارته ومهارته.

استراتيجيات الاستثمار والدروس المستفادة من لينش

بيتر لينش كان معروفًا بأسلوبه الفريد في الاستثمار. استراتيجياته كانت تعتمد على فهم عميق للأسواق وتقييم الشركات بناءً على معايير محددة. هذه الاستراتيجيات تم استعراضها بتفصيل في كتبه “One Up On Wall Street” و “Beating the Street” :

الدرس الأول : الاستثمار في ما تعرفه

كان لينش يؤمن بأن المستثمرين يجب أن يركزوا على الشركات التي يفهمونها. كان يقول: “إذا لم تستطع شرح فكرة الشركة لطفل صغير، فأنت لا تفهمها بما يكفي.”

كما شدد على أهمية الاستفادة من الخبرة الشخصية في اختيار الأسهم، خصوصًا في القطاعات التي يتفاعل معها المستثمر يوميًا مثل قطاع التجزئة.

الدرس الثاني : فهم الأساسيات المالية للشركات

أكد لينش على أهمية التعمق في تفاصيل الشركات لفهم نموذج عملها وآفاق نموها. كان يرى أن معرفة القصة الكامنة وراء الشركة المستهدفة أهم بكثير من متابعة الأسعار.

الدرس الثالث : المعايير المالية التي يبحث عنها لينش

(١) نسبة السعر إلى الأرباح (P/E Ratio)

يفضل لينش الشركات ذات نسب P/E منخفضة مقارنة بمعدل نمو أرباحها، حيث تعكس هذه النسبة إمكانية تحقيق السهم لعوائد مستقبلية جيدة. كان يقول: “الشركات ذات معدلات نمو أعلى تستحق نسب P/E أعلى، لكن يجب أن تكون النسبة مبررة بالأرباح المستقبلية.”

(٢) نسبة PEG (Price/Earnings to Growth)

استخدم لينش نسبة PEG لقياس التوازن بين نسبة السعر إلى الأرباح ومعدل نمو الأرباح. شركة بمعدل PEG أقل من 1 غالبًا ما تكون جذابة للاستثمار.

(٣) النمو في الأرباح

كان ينظر إلى معدل نمو أرباح الشركة كمؤشر رئيسي على نجاحها. يقول لينش: “طالما أن الأرباح تستمر في النمو، لا يوجد ما يمنع السهم من الارتفاع.”

(٤) الديون

كان لينش يفضل الشركات التي تتمتع بديون منخفضة. شركات ذات مستويات دين مرتفعة تعتبر أكثر خطورة خصوصًا في الأوقات الاقتصادية الصعبة.

(٥) التدفقات النقدية

الشركات التي تولد تدفقات نقدية قوية ومستدامة كانت دائمًا من أولوياته، حيث توفر هذه التدفقات الدعم للاستثمارات والنمو المستقبلي.

الدرس الرابع : الاستثمار طويل الأجل

كان يشدد على أهمية الصبر والابتعاد عن التداول قصير الأجل. كان يقول: “الشركات تنجح على المدى الطويل، وليس في يوم أو أسبوع.”

الدرس الخامس : تصنيف الأسهم (Stock Classifications)

قام لينش بتصنيف الأسهم إلى ست فئات رئيسية، كل واحدة منها لها خصائصها ومخاطرها وعوائدها:

النمو البطيء

(Slow Growers)

شركات ناضجة تقدم نموًا طفيفًا في الأرباح، مثل المرافق والبنوك القديمة. تُعتبر هذه الشركات آمنة ولكنها تقدم عوائد منخفضة.

الشركات الثابتة

(Stalwarts)

شركات قوية ومستقرة تنمو بمعدل متوسط (10-12%)، مثل شركات المنتجات الاستهلاكية الكبيرة. مناسبة للاستثمارات طويلة الأجل.

النمو السريع

(Fast Growers)

شركات صغيرة إلى متوسطة الحجم تنمو بمعدلات سريعة جدًا. تُعتبر هذه الشركات محفوفة بالمخاطر ولكنها يمكن أن تحقق عوائد ضخمة.

الأسهم الدورية

(Cyclicals)

شركات تتأثر أرباحها بشدة بالدورات الاقتصادية، مثل شركات السيارات والسياحة. يجب الاستثمار فيها عند بداية دورة النمو الاقتصادي.

أسهم الأصول

(Asset Plays)

شركات تمتلك أصولًا ثمينة مخفية، مثل الأراضي أو براءات الاختراع. تُعتبر فرصًا استثمارية إذا تم تقييم أصولها بدقة.

التحولات

(Turnarounds)

شركات تواجه صعوبات لكنها تمتلك فرصة للتعافي. إذا تعافت، يمكن أن تحقق عوائد ضخمة، ولكنها محفوفة بالمخاطر.

كيفية اختيار الأسهم بطريقة بيتر لينش

يعتمد بيتر لينش على مجموعة من الفلاتر لتقييم الشركات واختيار الأسهم المناسبة للاستثمار. هذه الفلاتر تساعده في تحديد الأسهم التي تحقق التوازن بين النمو والقيمة وتقدم فرصًا كبيرة للربح. فيما يلي خمس فلاتر رئيسية:

(١) فلتر النمو بسعر معقول (GARP – Growth at a Reasonable Price):

- PEG Ratio < 1

- نمو الأرباح لكل سهم (EPS Growth) > 15% سنويًا.

- نسبة السعر إلى الأرباح (P/E Ratio) < 25.

- متوسط نمو الإيرادات > 10% (على مدى 3 سنوات).

- نسبة ملكية داخلية (Insider Ownership) > 10%.

- نسبة الدين إلى حقوق الملكية (Debt-to-Equity) < 0.4.

يركز الفلتر على الشركات الصغيرة ذات معدلات النمو العالية، مع تقليل المخاطر عبر اختيار الشركات ذات الملكية الداخلية المرتفعة والديون المنخفضة.

(٢) فلتر نمو الأرباح الموزعة (Dividend Growth Filter):

- عائد توزيعات الأرباح (Dividend Yield) > 2%.

- نمو التوزيعات (Dividend Growth) > 5% (متوسط 5 سنوات).

- نسبة توزيع الأرباح (Payout Ratio) < 60%.

- العائد على حقوق الملكية (ROE) > 10%.

- نسبة السعر إلى الأرباح (P/E Ratio) < 20.

يركز على الشركات التي تقدم أرباحًا موزعة مستقرة وتنمو بمرور الوقت مع تحقيق عوائد عالية على حقوق الملكية.

(٣) فلتر النمو مع ديون منخفضة (Growth with Low Debt Filter):

- نمو الأرباح لكل سهم (EPS Growth) > 15%.

- نمو الإيرادات > 10%.

- نسبة الدين إلى حقوق الملكية (Debt-to-Equity) < 0.4.

- القيمة السوقية (Market Cap) > 500 مليون دولار.

- نسبة ملكية داخلية (Insider Ownership) > 5%.

يستهدف الشركات التي تحقق نموًا قويًا مع إدارة ديون معتدلة وملكية داخلية إيجابية.

(٤) فلتر القيمة والزخم (Value and Momentum Filter):

- PEG Ratio < 1

- قوة نسبية (Relative Strength) > 70.

- نسبة السعر إلى الأرباح (P/E Ratio) < 20.

- نسبة الدين إلى حقوق الملكية (Debt-to-Equity) < 0.5.

- نمو الإيرادات > 12%.

يجمع بين استراتيجيات القيمة والزخم، مع التركيز على الأداء السعري القوي للشركات منخفضة التقييم.

(٥) فلتر النمو العالي للشركات الصغيرة (High-Growth Small-Cap Filter):

- القيمة السوقية (Market Cap) < 2 مليار دولار.

- نمو الإيرادات > 20%.

- نمو الأرباح لكل سهم (EPS Growth) > 20%.

- نسبة الدين إلى حقوق الملكية (Debt-to-Equity) < 0.5.

- نسبة ملكية داخلية (Insider Ownership) > 10%.

يركز على الشركات الصغيرة ذات معدلات النمو العالية، مع تقليل المخاطر عبر اختيار الشركات ذات الملكية الداخلية المرتفعة والديون المنخفضة.

كتب بيتر لينش

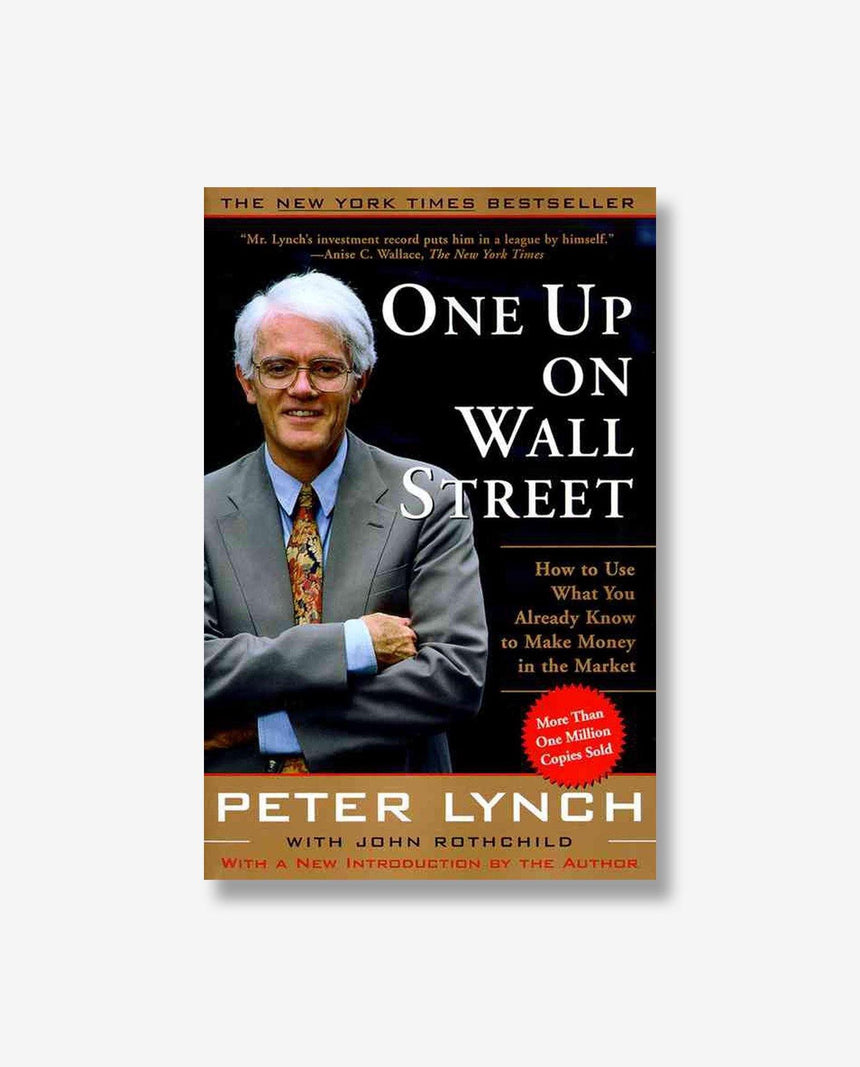

الكتاب الأول (One Up On Wall Street)

في عام 1989، نشر بيتر لينش كتابه الشهير “One Up On Wall Street”، والذي أصبح من أكثر الكتب مبيعًا في عالم الاستثمار. في هذا الكتاب، قدم لينش نصائح عملية للمستثمرين، مستندًا إلى خبراته الشخصية.

أهم ما يميز كتاب بيتر لينش؟

- أسلوبه البسيط المباشر: حيث يجعل الاستثمار مفهومًا ببساطة للجميع.

- قصص واقعية: يعرض قصصًا واقعية وملهمة من استثماراته.

- نصائح واضحة: يقدم نصائح قابلة للتطبيق حول اختيار الشركات والاستثمار فيها.

“الاستثمار في الأسهم ليس تذكرة يانصيب، بل هو ملكية جزء من شركة”

-بيتر لينش من كتابه “One Up On Wall Street”

الكتاب الثاني (Beating the Street)

في عام 1994، نشر بيتر لينش كتابه الثاني “Beating the Street”، والذي يعتبر دليلًا عمليًا لكيفية اختيار الأسهم وإدارة المحافظ الاستثمارية. في هذا الكتاب، قدم لينش استراتيجياته لبناء محفظة قوية، بما في ذلك أهمية البحث الشخصي وفهم الأعمال التجارية التي تستثمر فيها.

“لا تستثمر في فكرة لا يمكنك رسمها على منديل.”

– بيتر لينش في كتابه “Beating the Street”

قصص ملهمة من ملاحظات بيتر لينش اليومية

كان بيتر لينش خبيرًا في استغلال الملاحظات اليومية وتحويلها إلى فرص استثمارية ناجحة. هذه القصص الشهيرة تبرز كيف تمكن من الاستفادة من ملاحظاته البسيطة وتحويلها إلى استثمارات كبيرة:

دور زوجته كارولين لينش في استثماراته

زوجته كارولين كانت مصدرًا لإحدى أهم الأفكار الاستثمارية لديه. لاحظت كارولين أن النساء كن يشترين جوارب متينة وعالية الجودة من علامة تجارية معينة تُدعى Hanes. بناءً على ملاحظتها، بدأ لينش في دراسة الشركة المصنعة واكتشف أنها شركة ناجحة ولكنها لم تكن معروفة لدى المستثمرين. استثمر فيها لينش وحقق عوائد كبيرة، ما أكد قناعته بأن الأفكار الاستثمارية قد تأتي من الملاحظات اليومية وحتى من أفراد العائلة.

الطوابير الطويلة أمام Dunkin’ Donuts

أثناء تجوله، لاحظ لينش الطوابير الطويلة أمام محلات Dunkin’ Donuts، ما دفعه للتحقيق في الشركة. اكتشف أنها تتمتع بولاء عالٍ من العملاء ونمو مالي قوي، ما جعله يستثمر فيها. هذا الاستثمار أثبت أن ملاحظة سلوك المستهلكين يمكن أن تكون نقطة انطلاق قوية.

شعبية دومينوز بيتزا بين الطلاب

لاحظ لينش أن دومينوز بيتزا كانت تحظى بشعبية كبيرة بين الطلاب بسبب نظام التوصيل السريع والقائمة البسيطة. رأى أن نموذج العمل هذا يلبي احتياجات السوق بفعالية، فقرر الاستثمار في الشركة وحقق نجاحًا كبيرًا.

منتجات الأطفال من Pampers

أدرك لينش من ملاحظاته أن منتجات Pampers كانت خيارًا شائعًا للأمهات، ما جعله يبحث عن الشركة المصنعة ويستثمر فيها. هذه الشركة كانت مثالًا على المنتجات الأساسية التي لا يمكن الاستغناء عنها.

التجول في مراكز التسوق

كان لينش يتجول في مراكز التسوق ويراقب المنتجات التي تجذب الزبائن. في إحدى المرات، لاحظ زيادة الطلب على منتجات إحدى العلامات التجارية للملابس، وبعد تحليل الشركة اكتشف أنها تمتلك إمكانات نمو كبيرة.

الاستثمار في الشركات البسيطة

لينش كان يؤمن بأن الشركات التي تقدم منتجات أو خدمات يومية مثل القهوة، المخبوزات، أو الملابس قد تكون استثمارات عظيمة. كان يقول: “إذا كنت تستخدم المنتج وتثق به، فلماذا لا تملك جزءًا من الشركة؟“

هذه القصص ليست فقط دليلًا على عبقرية بيتر لينش، بل هي أيضًا تذكير بأهمية الانتباه إلى التفاصيل الصغيرة في الحياة اليومية، حيث يمكن أن تكون تلك التفاصيل المفتاح بل الفرصة الذهبية للنجاح في الاستثمار.

الانتقادات الموجهة لبيتر لينش

رغم النجاح الكبير الذي حققه بيتر لينش وشهرته كواحد من أعظم المستثمرين في التاريخ، إلا أن بعض النقاد وجهوا إليه انتقادات تتعلق بأساليبه واستراتيجياته. فيما يلي أبرز النقاط:

- التركيز على السوق المحلية وتجاهل الأسواق العالمية:

- رغم تفوقه في الاستثمار في السوق الأمريكية، اعتبر البعض أن تجاهله للأسواق الدولية فوت عليه فرصًا كبيرة في الأسواق الناشئة.

- التبسيط المفرط في استراتيجيات الاستثمار:

- اعتقد بعض النقاد أن فلسفته التي تشجع على الاستثمار في “ما تعرفه” قد تكون مضللة للمستثمرين غير المتمرسين، إذا لم تكن مدعومة بتحليل مالي قوي.

- إدارة محفظة واسعة النطاق:

- أدار لينش صندوق “ماجلان” الذي ضم أكثر من 1400 سهم، وهو ما أثار تساؤلات حول قدرته على متابعة هذه الاستثمارات بفعالية.

- الندم على تفويت الفرص التكنولوجية:

- أعرب لينش نفسه عن ندمه لعدم الاستثمار في شركات تكنولوجية كبرى مثل Apple وNvidia، ما أظهر أن حتى أعظم المستثمرين قد يفوتون فرصًا كبيرة.

- الاعتماد الكبير على النمو السريع:

- رأى البعض أن اعتماده الكبير على الشركات ذات النمو السريع جعله عرضة لمخاطر التقلبات الكبيرة، خاصة في الأسواق غير المستقرة.

على الرغم من هذه الانتقادات، تظل إنجازات بيتر لينش وتأثيره الإيجابي على المستثمرين مرجعًا لكل من يرغب في فهم الأسواق المالية.

أسباب تقاعد بيتر لينش

في عام 1990، قرر بيتر لينش التقاعد من إدارة صندوق “ماجلان” بعد مسيرة مدهشة استمرت 13 عامًا حقق خلالها معدل عائد سنوي بلغ حوالي 29%. كان السبب الرئيسي لتقاعده هو رغبته في قضاء المزيد من الوقت مع عائلته والتركيز على حياته الشخصية.

لينش ذكر في مقابلاته أن الاستثمار وإدارة صندوق كبير مثل “ماجلان” كان يتطلب جهدًا كبيرًا وساعات عمل طويلة، مما جعله يدرك أهمية تحقيق توازن بين الحياة المهنية والشخصية. بعد تقاعده، استمر في تقديم النصائح الاستثمارية من خلال كتبه ومحاضراته، مما ساهم في تعليم أجيال جديدة من المستثمرين.

إرث بيتر لينش وتأثيره في المستثمرين

حتى اليوم، يُعتبر بيتر لينش مرجعًا لكل مستثمر. أساليبه ونصائحه لا تزال تُدرس في الجامعات وتُطبق من قبل المحترفين والمبتدئين على حد سواء.

قالوا عن بيتر لينش …؟

وارين بافيت

قال بافيت عن لينش:”بيتر لينش هو المثال المثالي للاستثمار الذكي والصبور. لقد أثبت أن النجاح في الأسواق لا يتطلب السعي وراء اتجاهات مؤقتة، بل فهم الشركات التي تستثمر فيها بشكل عميق.”

جون بوغل

أشاد بوغل بقدرة لينش على تبسيط الاستثمار وجعله مفهومًا للجميع، قائلاً:”لقد جعل لينش الاستثمار أكثر بساطة وواقعية، مما ساعد أجيالًا من المستثمرين على تحقيق أهدافهم.”

جيم كرامر

قال كرامر:”بيتر لينش هو أحد أبطال الاستثمار الذين يجب أن يقرأ كل مستثمر مبتدئ كتبهم. فلسفته في الاستثمار في ما تعرفه لا تزال صالحة اليوم كما كانت دائمًا.”

راي داليو

أثنى داليو على قدرة لينش على تحقيق التوازن بين النمو والقيمة، قائلاً:”لينش كان رائدًا في الاستثمار المتوازن، ونجح في العثور على الفرص المخفية التي كان يتجاهلها الآخرون.”

تشارلي مونغر

وصف مونغر لينش بأنه مثال للمستثمر العملي، قائلاً:”لينش علّمنا كيف نلاحظ التفاصيل الصغيرة في حياتنا اليومية ونحولها إلى فرص استثمارية عظيمة.”

مارك كوبان

أشاد كوبان بالقدرة التعليمية للينش، قائلاً:”بيتر لينش لم يكن مجرد مستثمر ناجح، بل كان معلمًا رائعًا ألهم أجيالًا من المستثمرين ليؤمنوا بقدرتهم على التفوق في السوق.”

راي داليو

أثنى داليو على قدرة لينش على تحقيق التوازن بين النمو والقيمة، قائلاً:”لينش كان رائدًا في الاستثمار المتوازن، ونجح في العثور على الفرص المخفية التي كان يتجاهلها الآخرون.”

تشارلي مونغر

وصف مونغر لينش بأنه مثال للمستثمر العملي، قائلاً:”لينش علّمنا كيف نلاحظ التفاصيل الصغيرة في حياتنا اليومية ونحولها إلى فرص استثمارية عظيمة.”

مارك كوبان

أشاد كوبان بالقدرة التعليمية للينش، قائلاً:”بيتر لينش لم يكن مجرد مستثمر ناجح، بل كان معلمًا رائعًا ألهم أجيالًا من المستثمرين ليؤمنوا بقدرتهم على التفوق في السوق.”

وارين بافيت

قال بافيت عن لينش:”بيتر لينش هو المثال المثالي للاستثمار الذكي والصبور. لقد أثبت أن النجاح في الأسواق لا يتطلب السعي وراء اتجاهات مؤقتة، بل فهم الشركات التي تستثمر فيها بشكل عميق.”

جون بوغل

أشاد بوغل بقدرة لينش على تبسيط الاستثمار وجعله مفهومًا للجميع، قائلاً:”لقد جعل لينش الاستثمار أكثر بساطة وواقعية، مما ساعد أجيالًا من المستثمرين على تحقيق أهدافهم.”

جيم كرامر

قال كرامر:”بيتر لينش هو أحد أبطال الاستثمار الذين يجب أن يقرأ كل مستثمر مبتدئ كتبهم. فلسفته في الاستثمار في ما تعرفه لا تزال صالحة اليوم كما كانت دائمًا.”

قصة بيتر لينش العظيمة

بيتر لينش ليس مجرد مستثمر ناجح، بل هو رمز للابتكار والتفاني في عالم الاستثمار. قصته تلهم الجميع بأن النجاح في الأسواق المالية ليس حكرًا على المحترفين، بل هو متاح لكل من يلتزم بالمبادئ الصحيحة، ويمارس الصبر، ويستثمر في ما يعرفه ويفهمه، والأهم استغلال كل الفرص المتاحة.

تجربة لينش توضح أن الأفكار الاستثمارية العظيمة قد تأتي من التفاصيل الصغيرة في حياتنا اليومية، ومن مراقبة السلوكيات والاتجاهات التي قد تبدو بسيطة لكنها تحمل إمكانات هائلة. كما أن فلسفته التي توازن بين النمو والقيمة، وتجنب الأخطاء الشائعة، تظل نموذجًا يُحتذى به لكل مستثمر.

في النهاية، تذكر دائمًا أن الاستثمار رحلة تعلم مستمرة، وأن اتخاذ قرارات مبنية على البحث والتحليل هو مفتاح النجاح. كما قال لينش: “الاستثمار الناجح لا يتطلب ذكاءً خارقًا، بل يحتاج إلى الانضباط والتفاني في البحث.”