شخصيات

شخصياتجان كلود تريشيه: الصقر الفرنسي الذي أنقذ اليورو أم مهندس التقشف؟

اكتشف كيف قاد جان كلود تريشيه، الصقر الفرنسي، البنك المركزي الأوروبي خلال الأزمة المالية وأزمة الديون السيادية. هل…

مقالات تعليمية وتحليلات احترافية في عالم التداول والأسواق المالية

شخصياتاكتشف كيف قاد جان كلود تريشيه، الصقر الفرنسي، البنك المركزي الأوروبي خلال الأزمة المالية وأزمة الديون السيادية. هل…

شخصيات

شخصياتهل كان بن برنانكي منقذ الاقتصاد من أزمة 2008 أم مشعل الأزمات؟ تحليل شامل لدوره، قراراته المثيرة للجدل،…

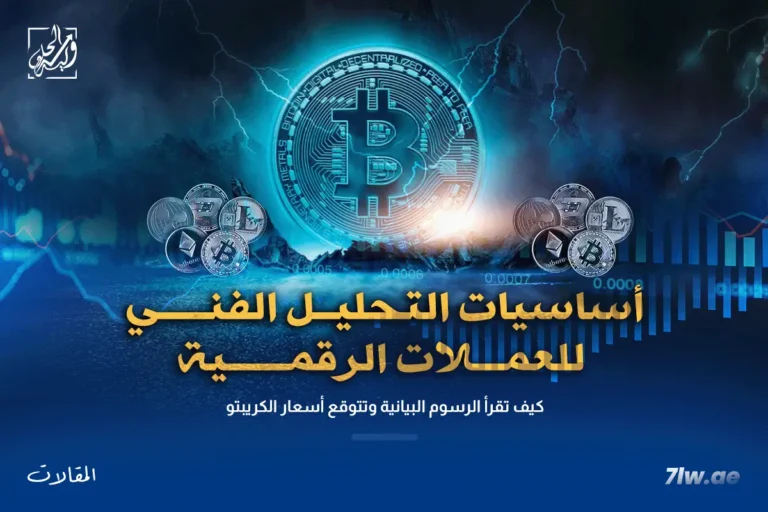

عملات رقمية

عملات رقميةقبل أن تستثمر في عملات الميم، اكتشف المخاطر الحقيقية من التقلبات الحادة وعمليات الاحتيال. دليل شامل يساعدك على…

تحليل اقتصادي

تحليل اقتصاديتحليل شامل يكشف كيف تؤثر قرارات أوبك+ بشكل مباشر على أسعار النفط العالمية ومحفظتك الاستثمارية. تعلم استراتيجيات ذكية…

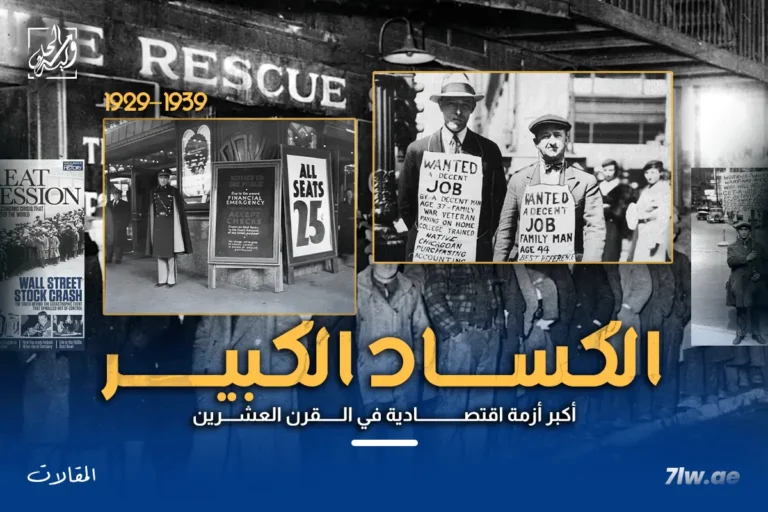

أزمات اقتصادية

أزمات اقتصاديةالكساد الكبير (1929–1939) كان أعنف أزمة اقتصادية في التاريخ الحديث. تعرف على أسبابه، آثاره على أمريكا والعالم، وكيف…

نفسية المتداول

نفسية المتداولإدارة الضغط النفسي في التداول تبدأ بخطة مسبقة وحدود مخاطرة وروتين تهدئة. تعلّم إدارة الضغط النفسي في التداول…

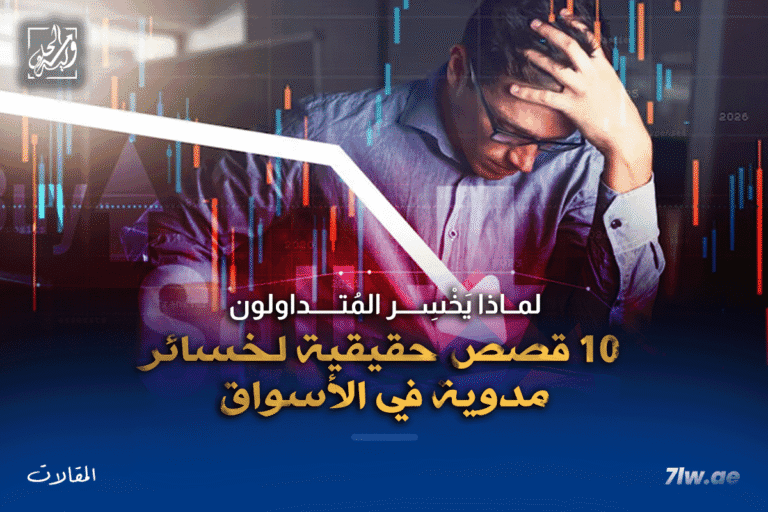

شخصيات

شخصياتلماذا يخسر المتداولون ؟ 10 حكايات واقعية من ليفرمور إلى «أرشيغوس» تكشف أثر الرافعة، تركُّز المراكز، وضعف الضوابط،…

سوق الفوركس

سوق الفوركس5 استراتيجيات تداول فوركس عملية للمبتدئين: اتباع الاتجاه، الاختراق، الارتداد من الدعم والمقاومة، انحراف RSI، وكسر لندن مع…

تداول

تداولهل يمكن تحقيق الربح من التداول؟ دليل تعليمي خطوة بخطوة يشرح التوقع الرياضي، إدارة المخاطر، بناء الاستراتيجية، خطة…

تداول

تداولتعلم قراءة الشموع، الدعوم والمقاومات، المؤشرات، ونماذج الأسعار لتوقع حركة العملات الرقمية مع استراتيجيات تداول وإدارة مخاطر للمبتدئ…

الموقع الرسمي لا يقدم أي نصائح استثمارية. جميع الاستثمارات في المنتجات المالية تنطوي على مخاطر. لا يوجد أي ضمان لتحقيق الأرباح على أي منتج يقدمه الموقع الرسمي. الأداء السابق لا يضمن عوائد مستقبلية. كل ما يقدم على سبيل التعليم والتدريب.